A Federação do Comércio de Bens, Serviços e Turismo do Rio Grande do Norte (Fecomércio RN) emitiu um posicionamento público sobre a Lei 250/2024 que reformulou a Taxa de Vigilância Sanitária em Natal. E expôs sua preocupação com a criação de uma nova categoria de empreendimentos que — segundo a entidade — pode implicar “maior tributação para empresas anteriormente classificadas como de baixo risco”.

P comunicado foi publicado no site da entidade na sexta-feira (3). A nova Taxa de Vigilância Sanitária foi sancionada dia 24 de dezembro de 2024 e foi um dos últimos atos do ex-prefeito Álvaro Dias. No comunicado a Fecomercio ressalta que não foi consultada sobre a revisão da taxa e cobra uma discussão com as entidades que representam os setores afetados pelas alterações.

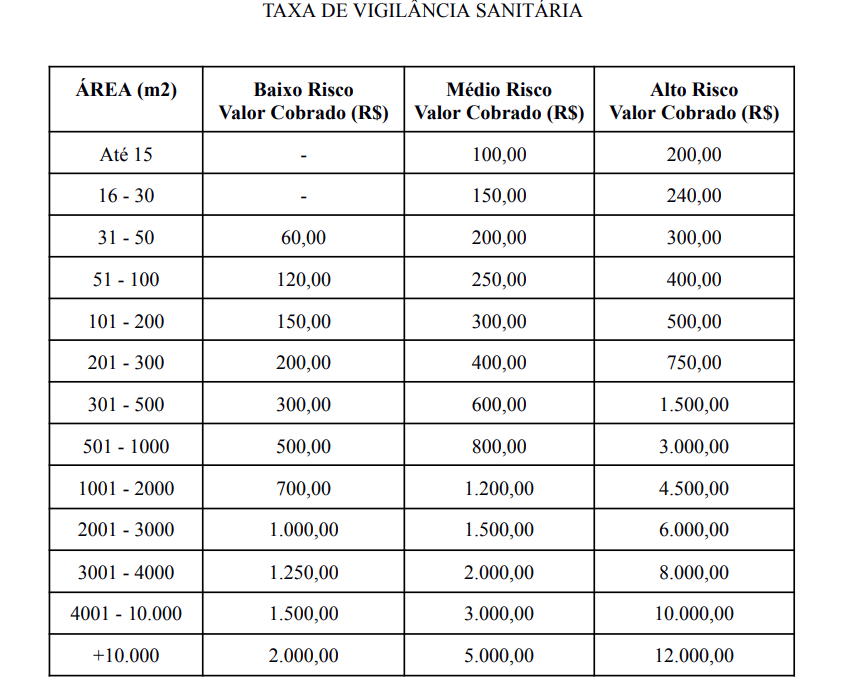

De acordo com a lei, a Taxa de Vigilância Sanitária busca custear as ações de fiscalização do cumprimento das normas higiênico-sanitárias em estabelecimentos de produção, circulação de bens e prestação de serviços relacionados à saúde. A cobrança será anual e terá como base o porte do estabelecimento e o nível de risco sanitário das atividades realizadas.

Confira abaixo a íntegra do comunicado publicado pela Fecomercio acerca da Taxa de Vigilância Sanitária em Natal:

A Federação do Comércio de Bens, Serviços e Turismo do Rio Grande do Norte – Fecomércio RN esclarece seu posicionamento diante da aprovação da Lei 250/2024, publicada em 24 de dezembro de 2024, que reformula a Taxa de Vigilância Sanitária existente desde 2019 no município de Natal.

É importante destacar que a entidade não foi consultada durante o processo de atualização desta legislação.

Porém, após análise do texto da Lei, identificamos que a nova legislação promove alteração na nomenclatura, substituindo a “Taxa de Licença Sanitária” pela “Taxa de Vigilância Sanitária”.

A principal inovação, contudo, é a criação da categoria de “Médio Risco” e a regulamentação da tributação para Atividades Temporárias.

A instituição de tabela de tributação adicional para Atividades Temporárias, garantirá que esse tipo de empreendimento não seja equiparado na mesma situação de igualdade de empresas com atividades permanentes.

Outro ponto é a manutenção da isenção para Microempreendedores Individuais (MEIs) e para empresas com área de até 30m², classificadas como de baixo risco.

Além disso, há redução dos valores para atividades de baixo risco, situadas entre 31m² e 500m².

No entanto, analisamos com preocupação a criação da categoria de “Médio Risco”, que pode implicar em maior tributação para empresas anteriormente classificadas como de baixo risco. Para tanto, entendemos ser urgente que o Executivo Municipal discuta com as entidades pertinentes e publique regulamentação que normatize os critérios de enquadramento em cada uma das categorias.

Além disso, nosso entendimento é que, em consequência do respeito da anterioridade (noventena), a lei somente poderá ter vigência em 2026, tendo em vista que o fato gerador do tributo é primeiro de janeiro. Iremos dialogar com o executivo municipal, a fim de tentar minimizar os casos que ocasionem impactos negativos para as empresas.

Imagem: Reprodução

Fonte: Novo Notícias